Imprimer

version

version

23 817 823 €

23 817 823 €

| Prix de vente | 23 817 823 € |

| Surface de la parcelle | 4 309 hectares |

| agricole |

| Adresse | Uruguay, Trejnta-i-tres |

| Emplacement | dans un village |

| Dépenses d'entreprise | |

|---|---|

| Non inclus dans le prix | |

| Frais de commission | 3.22 % |

| Impôt | 1 % |

| Services Notariaux | 3.22 % |

Terrain agricole à vendre

4 309 hectares.

Plus de photos sur demande.

localisation

Uruguay, Département de Treinta y Tres.

· Situé dans la région centre-est de l'Uruguay, au sud du Rio Negro, près du Brésil;

· Catégorie de terrain: Pampa. Prairies de plaine typiques d'Amérique du Sud, vastes plaines et rares collines rocheuses;

· Le climat est tempéré, avec des précipitations de 600 à 1200 mm, réparties uniformément tout au long de l'année, ce qui rend les sols propices à l'agriculture ;

· 2 récoltes par an, pâturages naturels toute l'année.

· 48 134 personnes - population totale du département (recensement 2011 - INE) ;

· 9 530 km². - le 10ème plus grand département de l'Uruguay.

description

Les terres agricoles sont situées à flanc de colline. Cette caractéristique détermine la présence de différents types de sols, ce qui crée des opportunités privilégiées pour une production variée:

20% - agriculture.

20% ont la priorité forestière.

60% sont alloués à l'élevage rationnel.

À PROPOS DU SOL:

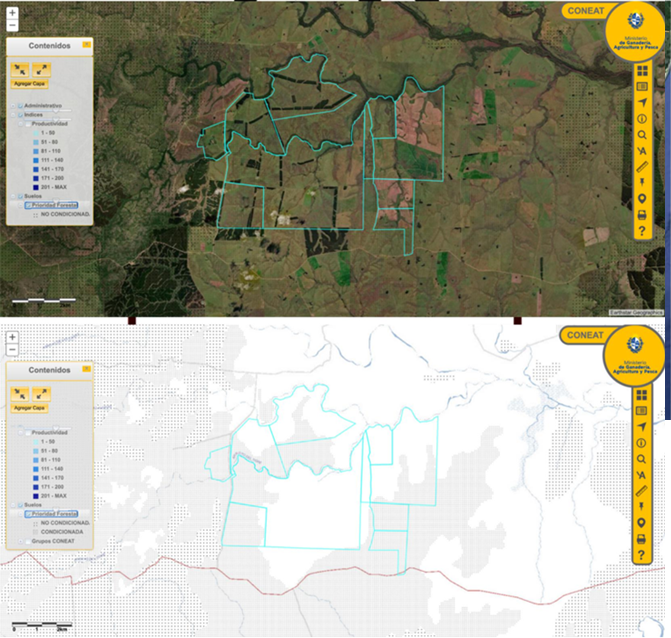

4 297 hectares de terres productives avec un indice de productivité de 93 (Coneat)

UTILISATION RÉELLE

· Pâturages permanents: 250 ha.

· Pâturages d'hiver, ray-grass et avoine: 300 hectares.

· Pâturages naturels: 3 459 ha .

· Exploitation forestière sur 300 hectares, première exploitation forestière en 2023, deuxième exploitation forestière en 2033.

OBJETS SUR LE SITE

· 66 enclos à bétail, tous avec de l'eau;

· 3 enclos à bétail (bétail);

· 2 enclos à moutons;

· 2 rampes pour charger le bétail dans les véhicules;

· Maison de la viande;

· Écurie pour 16 boxes;

· 250 hectares de forêt d'eucalyptus;

· Verger

· Atelier

· Hangar pour la maintenance du matériel

· Hangar pour tonte des moutons

· Piste pour avions

· Hangar pour matériel de vol< /p>

· 2 chambres pour le personnel

· 2 ruisseaux, "El Tigre" et "Averias"

· Clôtures en excellent état

MAISONS POUR SEJOUR:

La maison principale.

Villa de style colonial d'une superficie de 750 m2, entourée d'un jardin de 1,5 hectares.

Salon avec cheminée . Salle à manger avec cheminée. Salle d'étude. Galerie avec barbecue.

Chambre principale + dressing. 6 chambres. 5 salles de bains. Cuisine avec appareils électroménagers.

Débarras. Lessive. Piscine. Terrain de tennis.

La deuxième maison:

Salon avec cheminée. Salle de jeux. 5 chambres. 3 salles de bain.

Maisons du personnel:

Une maison de travail avec 5 chambres + 1 salle de bain. Maison du gérant. La maison du contremaître. 1 salle à manger.

Informations complémentaires:

Chauffage central au gaz naturel.

Lors de l'achat de cet objet, il est possible d'obtenir une résidence fiscale en Uruguay:

• Un résident fiscal de l'Uruguay ne paie pas d'impôts sur les revenus perçus à l'étranger *.

• Les revenus ou plus-values provenant de biens immobiliers ou d'actifs financiers étrangers ne sont pas imposés en Uruguay;

• p>

• En Uruguay, la propriété d'actifs à l'étranger n'est pas imposée. L'Uruguay c'est: • L'obtention facile d'un permis de séjour et de la citoyenneté.

• L'Uruguay est le leader du classement mondial de l'État de droit dans la région et fait partie du TOP 20 des pays du monde.

• Dans le classement des pays transparents et non corrompus de la région, l'Uruguay se classe 3ème après le Canada et les États-Unis, et dans les statistiques mondiales, l'Uruguay se classe 21ème sur 180 pays.

• Dans le classement des pays heureux, l'Uruguay occupe la 30ème position entre l'Espagne et l'Italie.

• L'Uruguay est un pays avec une note d'investissement élevée, confirmée par les principales agences de notation: Moody's, Standard & Poor's, Fitch Ratings, DBRS et R&I.

• L'Uruguay est un pays traditionnel en matière d'investissements immobiliers pour les résidents d'Amérique latine, des États-Unis, du Canada et de l'UE.

* dans les 11 ans à compter de la date d'obtention d'une résidence fiscale